傳統(tǒng)商業(yè)只有大眾商品的商業(yè)模式,而電商則為小眾商業(yè)帶來(lái)了春天。所以,那些真正擁有品牌個(gè)性的淘品牌根本不用擔(dān)心傳統(tǒng)品牌的沖擊。鮮明的品牌特征和死忠的用戶就是這些個(gè)性品牌的“護(hù)城河”。

淘寶女裝關(guān)聯(lián)著億萬(wàn)女性的衣柜,裝扮了她們的美麗生活。這里也孕育了一個(gè)又一個(gè)財(cái)富傳奇,吸引著百萬(wàn)淘金大軍爭(zhēng)相涌入。

線下女裝眾多的生產(chǎn)商、品牌商、渠道商憑借自己在傳統(tǒng)行業(yè)的積累沉淀,來(lái)勢(shì)洶洶。那些被金錢驅(qū)使入行的投機(jī)者更是不在少數(shù)。這里當(dāng)然也少不了抱著純粹玩票心態(tài)的“票友”。他們共同書寫了女裝電商的五味雜陳。

經(jīng)濟(jì)學(xué)原理告訴我們,任何一個(gè)市場(chǎng)的套利空間都只會(huì)在短期內(nèi)存在,市場(chǎng)這只無(wú)形的手會(huì)迅速地削掉任何“經(jīng)濟(jì)利潤(rùn)”。為了獲得更多的經(jīng)濟(jì)租,商家大多時(shí)候都在突圍。

淘寶女裝無(wú)疑已經(jīng)走過(guò)了行業(yè)整體性的紅利期。市場(chǎng)上的各類玩家都在尋求突圍,只是大家的突圍Style?各不相同。

傳統(tǒng)女裝:從心動(dòng)到行動(dòng)

傳統(tǒng)品牌應(yīng)不應(yīng)該上線這從來(lái)都不是問(wèn)題,問(wèn)題是傳統(tǒng)品牌應(yīng)該怎么上線。如前文所分析,傳統(tǒng)女裝要發(fā)展壯大,要么找適銷對(duì)路的產(chǎn)品,走高溢價(jià)路線,要么追求極致的經(jīng)營(yíng)效率,降低運(yùn)營(yíng)費(fèi)用。

后者成功的典型如Zara?和優(yōu)衣庫(kù)。Zara?的加價(jià)率為2.5?倍,優(yōu)衣庫(kù)的加價(jià)率更是低至2?倍。但它們包括品牌運(yùn)營(yíng)費(fèi)用在內(nèi)的總費(fèi)用率只有約35%,這是其他服裝品牌可望而不可及的高度。對(duì)于這類品牌來(lái)講,品牌的號(hào)召力足以踏平一切渠道的門檻,優(yōu)衣庫(kù)的上線路徑就是一個(gè)典型的案例。但國(guó)內(nèi)的女裝品牌基本都走向了前一種模式:高加價(jià)率。

長(zhǎng)遠(yuǎn)來(lái)看,電商與傳統(tǒng)商業(yè)經(jīng)營(yíng)效率的差距將會(huì)被大幅度縮小。有幾條關(guān)鍵的邏輯會(huì)驅(qū)使著商業(yè)往這個(gè)方向發(fā)展:首先是傳統(tǒng)商業(yè)效率整體的提升以及低效率品牌的淘汰,這會(huì)提高線下的效率。其次是隨著行業(yè)品牌化的成熟,渠道品牌將走向真正的消費(fèi)品牌,這會(huì)弱化渠道的效用。再次,隨著電商紅利期的結(jié)束,電商渠道的效率也會(huì)被拉低。

但是在可預(yù)見(jiàn)的未來(lái),線上線下這種整體上經(jīng)營(yíng)效率的差異還將持續(xù)存在。這種差異在女裝行業(yè)表現(xiàn)得尤為明顯,這也使得女裝一度成為電子商務(wù)的天堂。與之相比,線下女裝就好像生活在水深火熱之中。

傳統(tǒng)品牌對(duì)電商的態(tài)度大概可以分為如下三類:嚴(yán)厲禁止型、放任自流型、積極擁抱型。

采用第一種策略的大多是“品牌力”非常強(qiáng)的品牌。比如頂級(jí)奢侈品牌迪奧、阿瑪尼,國(guó)際平價(jià)大牌如Zara、H&M。它們不但不授權(quán)別人做電商,自己也不經(jīng)營(yíng)電商(近年來(lái)它們開(kāi)始在部分國(guó)家和地區(qū)自營(yíng)獨(dú)立電商)。電商還未被它們重視。

第二種策略其實(shí)是絕大多數(shù)品牌的選擇,但這也是品牌商最無(wú)奈的選擇。正式授權(quán)的話,不知道怎么跟傳統(tǒng)渠道融合;不做,電子商務(wù)作為大家公認(rèn)的未來(lái)的發(fā)展方向,放棄了又很可惜。那就睜一只眼閉一只眼讓別人去做吧。

積極擁抱電商則正在成為越來(lái)越多傳統(tǒng)品牌的選擇。不論是將電商作為銷庫(kù)存的下水道,還是開(kāi)發(fā)網(wǎng)絡(luò)專供品以使之完全獨(dú)立于傳統(tǒng)渠道,又或者采用最激進(jìn)的同款同價(jià)策略,成功的案例正在冒出來(lái)。

傳統(tǒng)品牌對(duì)待電商的態(tài)度隨著時(shí)間的推移在不斷變化,這種變化也塑造了淘寶女裝的競(jìng)爭(zhēng)格局在這些年來(lái)的演變過(guò)程。

剛開(kāi)始的時(shí)候,傳統(tǒng)品牌對(duì)電商集體放任自流,這一時(shí)期電商的從業(yè)者絕大多數(shù)都是只想撈一票的投機(jī)分子。品牌的放任和投機(jī)分子的活躍,導(dǎo)致這一時(shí)期市面上“一線品牌”泛濫。那些著名的一線品牌基本上都在一定時(shí)期內(nèi)登上過(guò)淘寶類目銷量第一的位置。

當(dāng)電商開(kāi)始有一些能量的時(shí)候,品牌商就不能容忍這種明目張膽地傷害品牌的行為了,轉(zhuǎn)而開(kāi)始介入規(guī)范。這時(shí)候傳統(tǒng)品牌的態(tài)度出現(xiàn)了第一輪的分化:小部分大品牌一刀切砍掉了電商,大部分品牌對(duì)假貨、串貨進(jìn)行“外科手術(shù)式”打擊以規(guī)范市場(chǎng),另外一小部分品牌開(kāi)始進(jìn)入電商嘗鮮。

淘寶作為平臺(tái)大規(guī)模介入規(guī)范市場(chǎng)大概始于2010?年。2009?年底,淘寶宣稱投入億元打假。次年3?月,淘寶聯(lián)合眾品牌發(fā)布了《網(wǎng)絡(luò)打假杭州宣言》,開(kāi)啟了淘寶主動(dòng)打假的進(jìn)程。

2011?年發(fā)生的幾件事情一度把淘寶推到了風(fēng)口浪尖。先是年初國(guó)家九部委聯(lián)合發(fā)布《關(guān)于印發(fā)打擊侵犯知識(shí)產(chǎn)權(quán)和制售假冒偽劣商品專項(xiàng)行動(dòng)網(wǎng)絡(luò)購(gòu)物領(lǐng)域?qū)嵤┓桨傅耐ㄖ罚瑒χ柑詫殻痪o接著4?月底,淘寶上的假貨被央視《焦點(diǎn)訪談》欄目曝光;年底的時(shí)候,淘寶被美國(guó)貿(mào)易辦公室列入了惡名單市場(chǎng)。

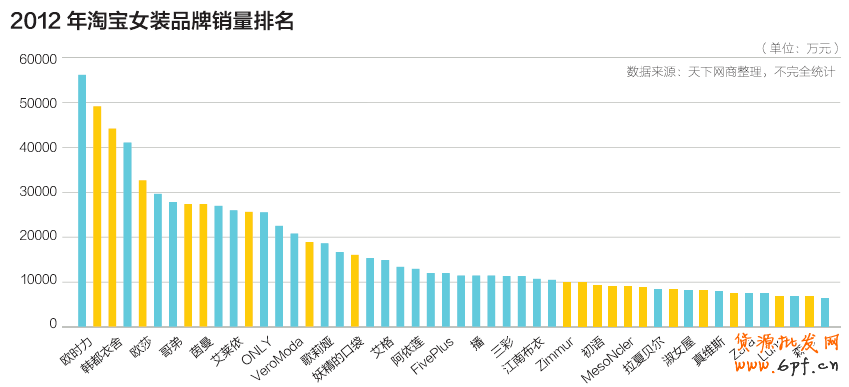

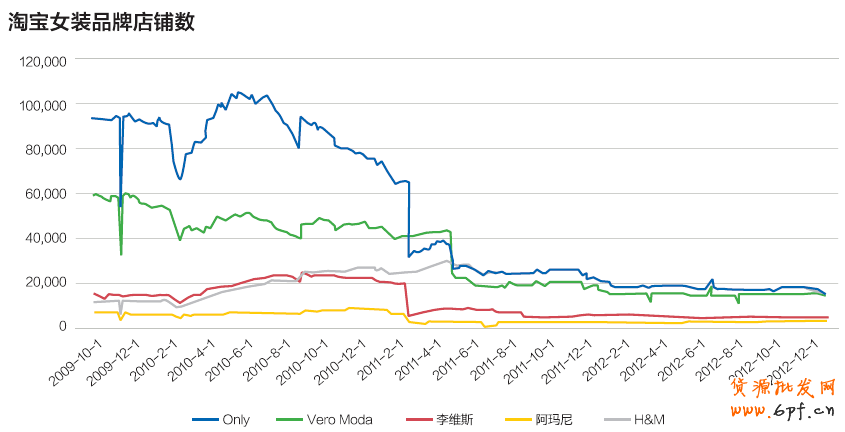

這幾個(gè)事件的出現(xiàn)大大推動(dòng)了淘寶渠道規(guī)范的進(jìn)程。H&M、Zara、阿瑪尼等品牌就此幾乎在淘寶絕跡。Only、杰克瓊斯、歐時(shí)力等品牌雖已于早些時(shí)候進(jìn)入電商,但借此機(jī)會(huì),它們得以大力肅清渠道,幾起轟動(dòng)一時(shí)的淘寶售假獲刑案例都發(fā)生在這一時(shí)期。

這時(shí),依然有很多品牌對(duì)電商漠不關(guān)心,不論是假貨泛濫的威逼,還是雙十一的“利誘”。對(duì)電商有戰(zhàn)略規(guī)劃的品牌更少,缺少成功案例作為模仿對(duì)象。

從此,國(guó)際一線品牌不再榜上有名,大力進(jìn)行渠道規(guī)范的品牌的銷售整體上都出現(xiàn)了下滑。兩個(gè)變量決定了這一時(shí)期傳統(tǒng)品牌在電商上的排名:品牌影響力和品牌對(duì)電商的放任程度。一些網(wǎng)絡(luò)品牌開(kāi)始在這時(shí)嶄露頭角。

再往后,電商已然出落得標(biāo)致可人,再也不用像早期那樣需要使出渾身解數(shù)來(lái)獲得傳統(tǒng)品牌寵愛(ài)。傳統(tǒng)男裝開(kāi)始橫掃電商,那些曾經(jīng)以售假、串貨為生的賣家逐漸被掃地出門,淘品牌也開(kāi)始被消費(fèi)者冷落。行業(yè)發(fā)展一片繁榮,但電商業(yè)界卻彌漫著山雨欲來(lái)的恐慌。

女裝電商的這一現(xiàn)象還未大規(guī)模出現(xiàn),但已表現(xiàn)出征兆:納紋上線九個(gè)月登上女裝前三,電商首年銷售9000萬(wàn);哥弟上線半年,就已躋身女裝前五。2012年雙十一女裝前三的位置更是被提升到了關(guān)乎尊嚴(yán)的高度。

女裝電商的“狼”來(lái)了。

從統(tǒng)計(jì)數(shù)據(jù)來(lái)看,淘寶平臺(tái)上排名前十五的品牌年銷售額都已超過(guò)了兩億元。在這第一梯隊(duì)里,淘品牌依然牢牢占據(jù)著半壁江山,它們都是過(guò)去幾年里生于淘寶、長(zhǎng)于淘寶的成功品牌。

但是在年銷售額一億到兩億元,對(duì)應(yīng)著品牌排名15~30名的這個(gè)區(qū)間里,淘品牌幾乎全線失守,傳統(tǒng)品牌一統(tǒng)江湖。值得慶幸的是,在30~50名這個(gè)范圍內(nèi),淘品牌依然占據(jù)了大部分位置。

第一梯隊(duì)里的傳統(tǒng)品牌基本上是在線下做得比較成功的品牌,而且它們對(duì)電商的態(tài)度也更為積極,如歐時(shí)力、波司登、秋水伊人、Only、Vero?Moda。它們上線的時(shí)間通常比較早,團(tuán)隊(duì)的磨合相對(duì)成熟。而且這些品牌大多將電商納入了戰(zhàn)略發(fā)展規(guī)劃,在專供產(chǎn)品線方面切入得早,現(xiàn)在可以比較從容地應(yīng)對(duì)線上線下的渠道沖突。這類品牌真正是“狼”。

第二梯隊(duì)里為數(shù)眾多的傳統(tǒng)品牌,可以說(shuō)是“比上不足,比下有余”。相比前面的傳統(tǒng)品牌,它們受制于品牌影響力的差距。相比后面的淘品牌,它們?cè)趥鹘y(tǒng)行業(yè)的沉淀又能為它們提供不少優(yōu)勢(shì)。它們更像是被電商的洪流裹挾著前行。

在前50名以外,還有很多傳統(tǒng)品牌淹沒(méi)在電子商務(wù)的汪洋大海里。就在今年年初,休閑品牌以純關(guān)閉了線上業(yè)務(wù)。以純的天貓旗艦店所有商品全部下架,首頁(yè)換成了品牌的宣傳海報(bào)和一個(gè)引導(dǎo)消費(fèi)者線下消費(fèi)的公告。這或許是又一個(gè)代理商“挾渠道以令品牌”的案例。

這種激烈的渠道沖突仍不少見(jiàn)。2012年初,經(jīng)營(yíng)少淑女裝的拉夏貝爾也停止了天貓渠道的運(yùn)營(yíng)。而此前一年,拉夏貝爾在淘寶上的發(fā)展勢(shì)頭非常不錯(cuò)。想必也是受到來(lái)自傳統(tǒng)渠道的壓力。

傳統(tǒng)品牌向電商突圍,品牌的影響力、商品企劃、產(chǎn)品設(shè)計(jì)、供應(yīng)鏈管理方面都占有不少優(yōu)勢(shì)。但渠道沖突依然是它們突圍道路上最大的攔路虎。

樂(lè)發(fā)網(wǎng)超市批發(fā)網(wǎng)提供超市貨源信息,超市采購(gòu)進(jìn)貨渠道。超市進(jìn)貨網(wǎng)提供成都食品批發(fā),日用百貨批發(fā)信息、微信淘寶網(wǎng)店超市采購(gòu)信息和超市加盟信息.打造國(guó)內(nèi)超市采購(gòu)商與批發(fā)市場(chǎng)供應(yīng)廠商搭建網(wǎng)上批發(fā)市場(chǎng)平臺(tái),是全國(guó)批發(fā)市場(chǎng)行業(yè)中電子商務(wù)權(quán)威性網(wǎng)站。

本文內(nèi)容整合網(wǎng)站:百度百科、知乎、淘寶平臺(tái)規(guī)則

本文來(lái)源: 傳統(tǒng)品牌淘寶女裝如何突圍電商戰(zhàn)