近日, 永輝 超市微信公眾號“ 永輝 同道”發布了關于 永輝 自有品牌服飾新規劃的信息,引發業界關注。

據 永輝 同道披露, 永輝 服裝商行(原服裝事業部)計劃推出包括拿典、DD尚品、TUTU在內的四至五個自有品牌。其中拿典對標ZARA、DD尚品對標無印良品和宜家、TUTU定位童裝品牌。這些品牌將于4月在重慶南坪萬達新開出的 永輝 超市亮相。

永輝 超市服裝部合伙人陳克明向界面新聞證實了上述消息,但他同時表示,由于該店目前尚處于調整階段,連試運營都未開始,下個月開出來會呈現出什么樣的效果目前還不能確定。“包括定位、價格、服裝款式、具體運作等都在調試過程中。只能說我們的最終目標是要做出更適合超市賣場、并與超市顧客群更匹配的服裝”。

雖然新品牌還未面市,但“對標ZARA、宜家、無印良品”等大牌的說法已經足夠吸引眼球。陳克明就此向界面新聞解釋稱,這種“對標”指的是商業模式的對標,而不是產品方面的對標。 永輝 試圖把之前的服裝采購模式(F2C)轉變為優衣庫、ZARA、H&M、GAP這些快時尚品牌采用的SPA模式。

SPA(Speciality Retailer of Private Label Apparel)指自有品牌服飾專營商店,是一種企業全程參與商品設計、企劃、生產、物流、銷售等產業環節的一體化商業模式。這種模式以用戶需求為導向,通過縱向整合供應鏈來實現對市場的快速反應。ZARA就是憑借這種模式獲得了商業上的巨大成功,它總是先研究消費者的購買傾向,然后迅速推出滿足其需求的時裝產品。通常,流行時裝品牌一年推出的產品款式在2000到4000款,而ZARA每年會推出超過1萬款的新產品。

做自有品牌服裝, 永輝 超市本身看似有一定基礎。一名熟悉 永輝 服裝業務的業內人士向界面新聞透露,早在 永輝 自福建大本營起步時,其服飾生意的占比就比其他超市大。福建地區本身服裝類工廠就多, 永輝 也逐步培養了自己的買手、采購團隊,并形成了自己的套路,即采購團隊去到各種工廠、供應商處采買那些沒什么知名度、但性價比較高的雜牌商品,然后采買來的上千個SKU商品量販化式地陳列在賣場內的服裝區域,售賣時, 永輝 不會刻意突出品牌,也不向消費者宣傳這些是 永輝 自采的商品。

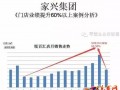

2008年前后, 永輝 的服飾銷售收入能占到整個 永輝 總收入的10%左右,在當時的超市中,這幾乎是最高的占比了。但最近五年間,這個數字在逐年下滑。從2014年到2016年, 永輝 服裝業務營收占總營收的比例依次為6.4%、5.3%和4.4%(以2016年上半年數字測算所得)。

這與 永輝 近年來積極在一二線城市布點,并開出更多精品店有關。一二線城市服裝品牌競爭激烈,消費水平提升后去超市為自己選購服裝的消費者越來越少, 永輝 也主動削減了許多門店的服裝銷售區。

如今 永輝 又想做大自有品牌服裝,高毛利是非常關鍵的誘因。根據 永輝 超市年報,2013年至2015年, 永輝 服裝業務的毛利率始終保持在30%左右(2015年 永輝 各業務毛利圖),遠高于生鮮(13%)和食品用品(18%)。

在區域市場, 永輝 也一直保持著對服裝業務的企圖心。

2015年底, 永輝 超市曾在福州推出過單品匯門店,一改超市貨架售賣方式,將自營服飾集中到一個門店中,取名“單品匯”(類似 永輝 紅酒類的“詠悅匯”),獨立于超市門店,但那之后就再未看到單品匯在其他區域進一步推廣。

永輝 在2015年年報中也提到,對于服裝類業務,將根據不同業態、商圈及店群定位,重新核定服裝在門店的規劃配置;試水新業態“單品匯”,面向80、90次代消費群體,80%主力貨品與廠商聯合運作,以單店獨立核算模式營運,采用盈利合伙分紅制。

如今, 永輝 試圖在獨立店鋪這種形態的基礎上,直接將做得好的品牌獨立出來,設立自有品牌的店中店。陳克明告訴界面新聞,未來將以自有品牌的概念來做模塊輸出,即如果試水成功可以在其他區域迅速復制。

“目前DD和拿典這兩個品牌相對來說更成熟。4月要試點的這個店鋪,只是將 永輝 二樓原有的服飾類區域裝修成集合店業態,在預想中這只是1.0版本,至于2.0版本最終是什么樣,還需在開業之后進行調整,調整時間也許三個月,也許半年。”

選擇重慶做試點有其必然性。上述熟悉 永輝 服裝的業內人士分析認為,一方面,從數據上看,重慶 永輝 的服飾類產品銷售一直好于其他區域;另一方面, 永輝 綠標店的服飾區域已經逐步被優化掉了,福州、北京、上海這些 永輝 的門店基本全部綠標化,不適合做試點。

然而,業界普遍認為 永輝 準備投入更多精力做自有品牌服裝這個舉措本身就是一種成功率很低的大冒險。事實上,由于中國服裝品牌過剩,超市企業做服裝本身就存在一定的劣勢。

中國自有品牌聯盟執行董事張智強告訴界面新聞,在自營服飾方面,國內企業水平跟國際企業在包括選品、時尚理念、定位等多個方面仍有差距。即使找到同樣的代工工廠,但還牽涉到技術、品控、品牌經營等環節。更多企業沒有把自有品牌的開發當作經營戰略上的一個主要工作,同時也缺乏整個自有品牌從開發到生產到制造和質量管理和宣傳的一套系統,代工只是自有品牌最為初級的一個階段。

Tesco之前在英國本土做自有品牌的基礎服裝做得很好,但主要得益于它在品質控制、面料技術方面有很多專業人才。而依 永輝 目前的狀態很難短期內在這些方面做好足夠的準備。要做到同時平衡品質和成本,也非一朝一夕之功夫。

今年1月, 永輝 全資子公司 永輝 控股,擬聯合貝恩資本老鷹控股有限合伙,按照40%、60%的持股比例(交易總對價約4.13億美元)收購達曼公司,后者是全球最大的零售商服務企業,服務涵蓋超過100個零售商,以及供應商網絡的6000家公司。達曼的品牌開發能力被看做 永輝 加大自有品牌和供應鏈管理的工具。不過,張智強表示,達曼的長項并非服裝,這并不能為 永輝 在自營服飾方面提供助力。

另一個值得注意的消費特征是,超市并不是消費者購買服裝產品的主要場所, 永輝 聲稱要服務于80、90后,但眾所周知,在電子商務普及、快時尚遍地、潮品牌興起的今天,年輕人很難會選擇去超市里為自己選購行頭。

上述業內人士也表示,超市服裝所面臨的,往往是“可能你的衣服跟某某連鎖品牌是同一個工廠出來,同樣的款式面料,僅僅商標不同,但是顧客自然而然會對超市自有品牌服裝價格的心理預期要低20%以上,甚至到50%”。

綜合以上種種,很難用“光明”去形容 永輝 做大自有品牌服裝的這條路。

據 永輝 同道披露, 永輝 服裝商行(原服裝事業部)計劃推出包括拿典、DD尚品、TUTU在內的四至五個自有品牌。其中拿典對標ZARA、DD尚品對標無印良品和宜家、TUTU定位童裝品牌。這些品牌將于4月在重慶南坪萬達新開出的 永輝 超市亮相。

永輝 超市服裝部合伙人陳克明向界面新聞證實了上述消息,但他同時表示,由于該店目前尚處于調整階段,連試運營都未開始,下個月開出來會呈現出什么樣的效果目前還不能確定。“包括定位、價格、服裝款式、具體運作等都在調試過程中。只能說我們的最終目標是要做出更適合超市賣場、并與超市顧客群更匹配的服裝”。

雖然新品牌還未面市,但“對標ZARA、宜家、無印良品”等大牌的說法已經足夠吸引眼球。陳克明就此向界面新聞解釋稱,這種“對標”指的是商業模式的對標,而不是產品方面的對標。 永輝 試圖把之前的服裝采購模式(F2C)轉變為優衣庫、ZARA、H&M、GAP這些快時尚品牌采用的SPA模式。

SPA(Speciality Retailer of Private Label Apparel)指自有品牌服飾專營商店,是一種企業全程參與商品設計、企劃、生產、物流、銷售等產業環節的一體化商業模式。這種模式以用戶需求為導向,通過縱向整合供應鏈來實現對市場的快速反應。ZARA就是憑借這種模式獲得了商業上的巨大成功,它總是先研究消費者的購買傾向,然后迅速推出滿足其需求的時裝產品。通常,流行時裝品牌一年推出的產品款式在2000到4000款,而ZARA每年會推出超過1萬款的新產品。

做自有品牌服裝, 永輝 超市本身看似有一定基礎。一名熟悉 永輝 服裝業務的業內人士向界面新聞透露,早在 永輝 自福建大本營起步時,其服飾生意的占比就比其他超市大。福建地區本身服裝類工廠就多, 永輝 也逐步培養了自己的買手、采購團隊,并形成了自己的套路,即采購團隊去到各種工廠、供應商處采買那些沒什么知名度、但性價比較高的雜牌商品,然后采買來的上千個SKU商品量販化式地陳列在賣場內的服裝區域,售賣時, 永輝 不會刻意突出品牌,也不向消費者宣傳這些是 永輝 自采的商品。

2008年前后, 永輝 的服飾銷售收入能占到整個 永輝 總收入的10%左右,在當時的超市中,這幾乎是最高的占比了。但最近五年間,這個數字在逐年下滑。從2014年到2016年, 永輝 服裝業務營收占總營收的比例依次為6.4%、5.3%和4.4%(以2016年上半年數字測算所得)。

這與 永輝 近年來積極在一二線城市布點,并開出更多精品店有關。一二線城市服裝品牌競爭激烈,消費水平提升后去超市為自己選購服裝的消費者越來越少, 永輝 也主動削減了許多門店的服裝銷售區。

如今 永輝 又想做大自有品牌服裝,高毛利是非常關鍵的誘因。根據 永輝 超市年報,2013年至2015年, 永輝 服裝業務的毛利率始終保持在30%左右(2015年 永輝 各業務毛利圖),遠高于生鮮(13%)和食品用品(18%)。

在區域市場, 永輝 也一直保持著對服裝業務的企圖心。

2015年底, 永輝 超市曾在福州推出過單品匯門店,一改超市貨架售賣方式,將自營服飾集中到一個門店中,取名“單品匯”(類似 永輝 紅酒類的“詠悅匯”),獨立于超市門店,但那之后就再未看到單品匯在其他區域進一步推廣。

永輝 在2015年年報中也提到,對于服裝類業務,將根據不同業態、商圈及店群定位,重新核定服裝在門店的規劃配置;試水新業態“單品匯”,面向80、90次代消費群體,80%主力貨品與廠商聯合運作,以單店獨立核算模式營運,采用盈利合伙分紅制。

如今, 永輝 試圖在獨立店鋪這種形態的基礎上,直接將做得好的品牌獨立出來,設立自有品牌的店中店。陳克明告訴界面新聞,未來將以自有品牌的概念來做模塊輸出,即如果試水成功可以在其他區域迅速復制。

“目前DD和拿典這兩個品牌相對來說更成熟。4月要試點的這個店鋪,只是將 永輝 二樓原有的服飾類區域裝修成集合店業態,在預想中這只是1.0版本,至于2.0版本最終是什么樣,還需在開業之后進行調整,調整時間也許三個月,也許半年。”

選擇重慶做試點有其必然性。上述熟悉 永輝 服裝的業內人士分析認為,一方面,從數據上看,重慶 永輝 的服飾類產品銷售一直好于其他區域;另一方面, 永輝 綠標店的服飾區域已經逐步被優化掉了,福州、北京、上海這些 永輝 的門店基本全部綠標化,不適合做試點。

然而,業界普遍認為 永輝 準備投入更多精力做自有品牌服裝這個舉措本身就是一種成功率很低的大冒險。事實上,由于中國服裝品牌過剩,超市企業做服裝本身就存在一定的劣勢。

中國自有品牌聯盟執行董事張智強告訴界面新聞,在自營服飾方面,國內企業水平跟國際企業在包括選品、時尚理念、定位等多個方面仍有差距。即使找到同樣的代工工廠,但還牽涉到技術、品控、品牌經營等環節。更多企業沒有把自有品牌的開發當作經營戰略上的一個主要工作,同時也缺乏整個自有品牌從開發到生產到制造和質量管理和宣傳的一套系統,代工只是自有品牌最為初級的一個階段。

Tesco之前在英國本土做自有品牌的基礎服裝做得很好,但主要得益于它在品質控制、面料技術方面有很多專業人才。而依 永輝 目前的狀態很難短期內在這些方面做好足夠的準備。要做到同時平衡品質和成本,也非一朝一夕之功夫。

今年1月, 永輝 全資子公司 永輝 控股,擬聯合貝恩資本老鷹控股有限合伙,按照40%、60%的持股比例(交易總對價約4.13億美元)收購達曼公司,后者是全球最大的零售商服務企業,服務涵蓋超過100個零售商,以及供應商網絡的6000家公司。達曼的品牌開發能力被看做 永輝 加大自有品牌和供應鏈管理的工具。不過,張智強表示,達曼的長項并非服裝,這并不能為 永輝 在自營服飾方面提供助力。

另一個值得注意的消費特征是,超市并不是消費者購買服裝產品的主要場所, 永輝 聲稱要服務于80、90后,但眾所周知,在電子商務普及、快時尚遍地、潮品牌興起的今天,年輕人很難會選擇去超市里為自己選購行頭。

上述業內人士也表示,超市服裝所面臨的,往往是“可能你的衣服跟某某連鎖品牌是同一個工廠出來,同樣的款式面料,僅僅商標不同,但是顧客自然而然會對超市自有品牌服裝價格的心理預期要低20%以上,甚至到50%”。

綜合以上種種,很難用“光明”去形容 永輝 做大自有品牌服裝的這條路。

樂發網超市批發網提供超市貨源信息,超市采購進貨渠道。超市進貨網提供成都食品批發,日用百貨批發信息、微信淘寶網店超市采購信息和超市加盟信息.打造國內超市采購商與批發市場供應廠商搭建網上批發市場平臺,是全國批發市場行業中電子商務權威性網站。

本文來源: 永輝想要做大自有品牌服裝 對標ZARA?